Azərbaycan SSRİ-nin tərkibindən ayrılıb müstəqil olduqdan sonra artıq özünün tənzimləmə metodlarını hazırlamalı idi. Lakin həmin dövrdə aparılan kortəbii tənzimləmə nəticəsində Azərbaycanda böhranın dərinləşməsinə, inflyasiya və işsizliyin səviyyəsinin artmasına gətirib çıxartmışdır. Ona görə də Azərbaycanda aparılan makro iqtisadi siyasətin qarşısında duran əsas problemlər əsasən inflyasiyanın azaldılması, büdcə kəsrinin ləğv edilməsi, vergiqoyma sisteminin yenidən işlənməsi, məşğulluğun yüksək səviyyəsinin əldə edilməsi, Milli Bankın dünyanın inkişaf etmiş ölkələrinin Mərkəzi bankları səviyyəsinə çatdırılması kimi məsələlərdir.

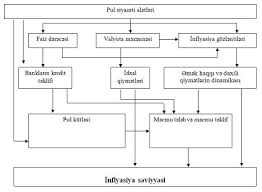

Ölkəmizin iqtisadiyyatının tənzimlənməsində pul-kredit siyasətinin həyata keçirilməsi vasitəsi kimi mühüm rol oynayır. Pul-kredit siyasətinin başlıca istiqamətləri “Milli bank haqqında” Azərbaycan Respublikası qanunun 28-ci maddəsilə tənzimlənir və aşağıdakılardır.

- Milli Bank qarşıdakı il üçün dövlətin pul siyasətinin əsas istiqamətlərini oktyabr ayının 1-dən gec olmayaraq Azərbaycan Respublikası Prezidentinə təqdim edir və dekabr ayının 31-dək kütləvi informasiya vasitələrində ictimaiyyətə açıqlayır. .

- Pul-kredit siyasətinin başlıca istiqamətlərində Azərbaycan Respublikasının maktoiqtisadi və makromaliyyə vəziyyəti təhlil edilir, pul-kredit siyasətinin və bank sisteminin inkişafının əsas istiqamətləri əks etdirilir. Pul-kredit siyasətinin başlıca istiqamətlərində inflyasiyanın səviyyəsinin azaldılması və manatın xarici dönərli valyutalara nisbətən məzənnəsinin möhkəmləndirilməsi kimi əsas vəzifələrin yerinə yetirilməsi üçün aşağıdakılar nəzərdə tutulur.

- Qarşıdakı il üçün pul-kredit siyasətinin məqsəd və vəzifələrinin, bunlara nail olmaq yollarının müəyyənləşdirilməsi

- İnflyasiyanın proqnozlaşdırılan səviyyəsinə nail olmaq üçün pul kütləsi həcminin və strukturunun tənzimlənməsi

- Daxili aktivlərin və ehtiyat pulun maksimum və xarici ehtiyatların minimum səviyyəsinin təmin olunması tədbirləri

- Ölkənin tədiyə qabiliyyətinin sabitliyi və valyuta bazarının tənzimlənməsi üçün valyuta ehtiyatlarının zəruri səviyyəsinin müəyyənləşdirilməsi

- Həyata keçirilən pul-kredit siyasətinə uyğun olaraq bank işinin təkminləşdirilməsi tədbirləri

- Pul-kredit siyasətinin başlıca istiqamətlərində onun həyata keçirilməsi vasitələri əsaslanmalıdır.

- Pul siyasətinin əsas istiqamətlərini açıqlayarkən Milli Bank cari ildə həyata keçirilən pul siyasətinin yekunlarını, habelə qarşıdakı il üçün müəyyən etdiyi pul siyasətinin məqsəd və vəzifələrini, Milli Bankdan asılı olan və asılı olmayan amilləri də əks etdirməklə onların həyata keçirilməsi yollarını göstərir.

Respublikamızın iqtisadiyyatının tənzimlənməsində pul-kredit siyasəti mühüm əhəmiyyət kəsb edir və onun həyata küçirilməsi metodları aşağıdakılardan ibarətdir.

- Mərkəzləşdirilmiş kredit əməliyyatları üzrə faiz dərəcələrinin müəyyənləşdirilməsi.

- Məcburi ehtiyat normalarının müəyyənləşdirilməsi.

- Sərbəst bazarda qiymətli kağızlarla bank əməliyyatlarının aparılması.

- Kredit təşkilatlarına mərkəzləşdirilmiş kreditlərin verilməsi.

- Valyuta müdaxiləsi və mübadilə məzənnələri siyasətinin həyata keçirilməsi.

- Bank əməliyyatlarının məhdudlaşdırılması.

1994-cü ilin II yarısından etibarən Milli Bank tərəfindən yürüdülən pul-kredit siyasətində əyişikliklər edildi. Bu vaxta qədər aparılan pul-kredit siyasəti çoxrəqəmli inflyasiyaya səbəb olmuşdur. Bu vaxtdan yeni siyasət yeridilənə qədər faiz dərəcəsi monetar siyasətdə və maliyyə resurslarının bölüşdürülməsində xüsusi rola mail olmuşdur. Həmin il inflyasiyanın 1880% olduğu bir şəraitdə kredit faizi 50-100% olmuşdur. Bunda sonra 1994-cü ilin iyul ayında mərkəzləşmiş kredit resurslarına görə faiz dərəcəsi 100%-dən 150%-ə, Dekabrda 200%-ə, 1995-ci ilin yanvarında 250%-ə qaldırıldı. Faiz dərəcəsinin dinamikasını aşağıdakı qrafikdə görmək olar:

Diaqram 3.

2006-cı il ərzində ölkə iqtisadiyyatının dinamik inkişafı, qəbul edilmiş sosial-iqtisadi proqramların müvəffəqiyyətli icrası, qlobal iqtisadi sistemə fəal şəkildə inteqrasiya prosesləri pul-kredit və məzənnə siyasətinin adekvatlığının yüksəldilməsini, bank-maliyyə sektorunda aparılan islahatların daha da

sürətləndirilməsini zəruri etmişdir. Azərbaycan Respublikası Milli Bankı tərəfindən ölkəmizdə makroiqtisadi sabitliyin təmin edilməsinə, iqtisadi tərəqqinin təminatına, işsizliyin azaldılmasına, inflyasiyanın məqbul səviyyədə saxlanılmasına, yönəlmiş pul-kredit siyasəti yeridilmişdir. Ümumiyyətlə, Azərbaycanda pul-kredit siyasətinin əsasını inflyasiyanın idarə olunması təşkil edir. Bu isə ölkədə iqtisadi inkişaf proseslərinin sürətlənməsinə, sosial-iqtisadi durumun, daha da yaxşılaşmasına, yerli istehsalçıların mənafelərinin qorunmasına imkan verməkdədir. Aralıq məqsədlər isə M-2 pul aqreqatlarının tənzimlənməsi və valyuta məzənnəsinin tənzimlənməsidir. 2006-cı ildə inflyasiya 8.3% təşkil etmişdir. İnflyasiyanın 77.2%-i monetar, 22.8%-i qeyri-monetar faktorların payına düşür. Müqayisə üçün, 2005-ci ildə monetar faktorların inflyasiyadakı payı 36.5% olmuşdur. Monetar faktorların payının artması pula fiskal tələbin əhəmiyyətli genişlənməsi hesabına baş vermişdir.

Milli Bank ölkənin pul-kredit sisteminin təaliyyətinin tənzimlənməsində açıq bazar əməliyyatları, yenidən maliyyələşdirmə əməliyyatları, lombard və overnayt kreditləşməsi, mərkəzləşdirilmiş kreditlərin verilməsi, məcburi ehtiyat normalarının səviyyəsinə nəzarət kimi alətlərdən istifadə edir. 2006-cı ildə açıq bazar əməliyyatları digər alətlərlə müqayisədə prioritet xarakter almışdır. Pul kütləsinin inflyasyon potensiala malik hissəsini sterilizasiya etmək üçün Milli Bank özünün qısamüddətli notlarından istifadəni davam etdirmişdir. Bu dövrdə notların yerləşdirilməsi üzrə Milli Bank tərəfindən 53 auksion keçirilmişdir. Emissiyanın ümumi həcmi 1097,9 mln. AZN, yerləşdirilmiş notların həcmi isə 830,3 mln. AZN təşkil etmişdir. Milli Bankın qısamüddətli notları üzrə orta ölçülmüş gəlirlilik artaraq, dövrün əvvəlində keçirilmiş ilk auksiondakı 11,29%-dən sonuncu auksionda 14,17%-dək yüksəlmişdir. Hesabat dövrünün sonuna dövriyyədə olan notların həcmi 112,6 mln. AZN təşkil etmişdir. Notlar üzrə təkrar bazarın həcmi 126,2 mln. AZN təşkil etmişdir.

Bankların qısamüddətli likvidliyini tənzimləmək məqsədilə il ərzində aparılmış REPO əməliyyatlarının (1, 3 və 7 günlük) həcmi 50,2 mln. AZN təşkil etmişdir. 1 günlük REPO əməliyyatları üzrə orta faiz dərəcəsi 4%, 3 günlük əməliyyatlar üzrə 7%, 7 günlük əməliyyatlar üzrə isə 8% təşkil etmişdir. Hesabat dövrü ərzində əks- REPO əməliyyatlarının (1 günlük) həcmi 42,5 mln. AZN təşkil etmişdir.Əks-REPO əməliyyatları üzrə orta faiz dərəcəsi isə 13%-16% səviyyəsində olmuşdur.

2006-cı ildə uçot dərəcəsi 1 dəfə dəyişdirilmiş, iyul ayının 3-də 9%-dən 9.5%-ə yüksəldilmişdir. Uçot kifayət qədər təsirli olmasa da, onun dəyişdirilməsi inflyasiya gözləmələrinin müəyyən qədər azalmasına imkan vermişdir. Pul kütləsinin əsasən xarici faktorların təsiri nəticəsində əhəmiyyətli genişlənməsi şəraitində Milli Bank yenidənmaliyyələşdirmə əməliyyatlarını pul proqramında nəzərdə tutulandan az həcmdə həyata keçirmişdir. Milli Bank effektiv və adekvat pul siyasəti yeritmək üçün yeni kreditləşdirmə alətlərinin tətbiqinin genişləndirilməsini davam etdirmişdır. Belə alətlərə misal olaraq lombard və overnayt kreditləəməsi mexanizmlərini göstərmək olar. Dövr ərzində 1,7 mln. AZN məbləgində lombard krediti verilmişdir.Milli Bankın likvidliyin idarə edilməsi üzrə əməliyyatlarının həcmi və faiz dərəcələrini aşağıdakı cədvəldə görmək olar:

Milli Bankın Idarə Heyəti 2006-cı ilin fevralından etibarən müddəti 1 ildən artıq olan depozitlərin məcburi ehtiyata cəlb olunması praktikasının bərpası barədə qərar qəbul etmişdir. 2003-cü ildən etibarən müddəti 1 ildən artıq olan depozitlər üzrə məcburi ehtiyatların 0% səviyyəsində müəyyən edilirdi. Burada əsas məqsəd iqtisadiyyata uzunmüddətli kredit qoyuluşlarının maliyyə mənbələrinin genişləndiriılməsindən ibarət olmuşdu. Ötən 2 ilin təhlilləri göstərmişdir ki, bu qaydanın tətbiqi uzunmüddətli kreditlərin artımına müəyyən təkan vermişdir. Lakin, son vaxtlar yığıma meyllilik əmsalının əhəmiyyətli yüksəlməsi, eləcə də digər alternativ maliyyə mənbələrinin genişlənməsi şəraitində məcburi ehtiyat normasından azadolmalar hesabına uzunmüddətli kredit qoyuluşlarının artım tempi azalmağa başlamışdır. Bundan başqa ölkədə iqtisadi artımın əhəmiyyətli sürətlənməsi, xüsusilə neft gəlirlərinin sıçrayışlı artımı və bu gəlirlərin geniş istifadəsi iqtisadiyyatda uzunmüddətli maliyyə mənbələrinin daha da genişlənməsinə gətirib çıxaracaqdır. Məhz bu amilləri nəzərə alaraq Milli Bank məcburi ehtiyat normalarına dair qərar qəbul etmiş və bu qərar özünü tamamilə doğrultmuşdur. Belə ki, son iki ayda uzunmüddətli depozitlərin yenidən məcburi ehtiyat normalarına cəlb olunması ciddi sterilizasiya effekti vermişdir.

Yuxarıda qeyd etdiyimiz kimi, pul-kredit siyasətinin alətlərindən biri də valyuta məzənnəsinin tənzimlənməsidir.Milli Bank valyuta bazarında tələb və təklifi tənzimləmək yolu ilə manatın məzənnəsinə təsir etmişdir.2006-cı ildə Milli Bank üzən-tənzimlənən valyuta kursunun tətbiqini davam etdirmişdir. Bunu obyektiv əsası kimi üzən-tənzimlənən valyuta kursunun tətbiqinin ölkəmizin xarici bazarlarda baş verən iqtisadi böhranlardan, müxtəlif xammalların qiymətlərinin kəskin artıq-azalmasından yarana biləcək neqativ təsirlərinə qarşı güclü sığortalanma vasitəsi kimi çıxış etməsini göstərmək olar. Bundan əlavə üzən-tənzimlənən valyuta kursu mexanizmi Milli Bank üçün ölkə iqtisadiyyatının pulla təminatı ilə yanaşı, əhəmiyyətli maliyyə kanalı rolunu oynayır. Bu baxıman da valyuta kursu siyasətinin əsas vəzifəsi manatın məzənnəsinin kəskin, iqtisaditarazlığı pozan tərəddüdlərinin qarşısının alınması, ölkənin qızıl-valyuta ehtiyatlarının tələb edilən səviyyədə saxlanılmasından ibarətdir. İl ərzində Milli Bankın valyuta bazarına müdaxiləsi alışyönlü olmuş və 1002.2 mln. $ təşkil etmişdir. Məhz Milli Bankın valyuta bazarına aktiv alışyönlü müdaxilələri manatın məzənnəsinin kəskin möhkəmlənməsinin qarşısını almışdır. Milli Bankın sərəncamında olan valyuta ehtiyatlarının həcmi 2006-cı ilin sonuna ilin əvvəli ilə müqayisədə (961,71 mln. ABŞ dolları) 2 dəfə və ya 1005.6 mln. ABŞ dolları artaraq 1967,3 mln. ABŞ dollarına catmışdır. 2006-cı ildə iqtisadi artımın daha da sürətlənməsi şəraitində pul tələbinin artımı davam etmişdir. Dekabr ayının yekunu üzrə manatla pul bazası ilin əvvəli ilə müqayisədə 2.3 dəfə artmış və 1599.5 mlnə AZN təşkil etmişdir. Geniş mənada manatla pul kütləsi (M-2) isə 2.7 dəfə artaraq 2137.7 mln. AZN-ə çatmışdır. İl ərzində qeyri-neft iqtisadiyyatının pulla təminatı göstəricisi – monetləşmə əmsalı 16% bəndi yüksəlmişdir.

Bank sisteminin pul yaratmaq qabiliyyətini xarakterizə edən göstəricilərin yaxşılaşması müşahidə edilmişdir. Belə ki, pul multiplikatoru (manatla geniş pul kütləsinin manatla pul bazasına nisbəti) 2006-cı ildə 15.2% artmışdır. Beləliklə, bank sistemi Milli Bankın yaratdığı hər 1 manat pul kütləsi müqabilində 1,3 manat yaratmışdır. Ölkədə bank infrastrukturunun sürətli inkişafı, xüsusən də mütərəqqi ödəniş sistemlərinin tətbiqi, iri və xırda ödənişlər üzrə banklararası elektron hesablaşmalar sisteminin yaradılması, plastik kart dövriyyəsinin genişlənməsi bank sisteminin pul yaratmaq qabiliyyətinin artmasına əlavə stimul verməkdədir.

“Milli Bankı haqqında” Azərbaycan Respublikasının qanununun 29-cu maddəsində göstərildiyi kimi pul-kredit siyasətinin alətlərindən biri də depozit əməliyyatlarıdır. 2006-cı ildə əmanət və depozitlərin həcmi 64.5% 2129.2 mln. AZN-ə çatmışdır. O cümlədən hüquqi şəxslərin depozitləri artaraq 1309.7 mln. AZN təşkil etmişdir. Fiziki şəxslərin əmanətləri 2006-cı ildə 65.7% artmış və 819.5 mlnə AZN təşkil etmişdir.Qeyri-rezident fiziki şəxslərin əmanət qoyuluşları da yüksək templə (57.4%) artmışdır. Əmanətlərin valyutalar üzrə struktur təhlili iqtisadi subyektlərin inamının artdıgını göstərir. Belə ki, 2006-cı ildə 2005-ci illə müqayisədə xarici valyuta ilə əmanətləri 29.7% artdıgı halda, manatla əmanətlər 4.5 dəfə artmışdır. Bu amil pul kütləsinin strukturunu yaxşılaşdırmaqla manatın dövriyyədə rolunun daha da möhkəmlənməsinə əlverişli zəmin yaradı. 2006-cı ildə depozitlər üzrə faiz dərəcələrində yüksəlmə edilmişdir. Belə ki, 2006-cı ilin dekabr ayında manatla depozitlər üzrə dərəcəsi 2005-ci ilin dekabrındakı 8.92%-dən 10.39%-ə, xarici depozitlər üzrə orta faiz dərəcəsi isə 10.19%-dən 11.58%-ə qalxmışdır.

2007-ci ilin axırına verilən proqnozlara görə 2007-ci ildə ölkədə iqtisadi artım tempinin 26%, o cümlədən qeyri-neft sektorunda 9% təşkil edəcəyi gözlənilir. 2006-cı ildə olduğu kimi, məcmu tələbin sürətlə genişlənməsi proqnozlaşdırılır. Daxili investisiyaların 33%, əhalinin gəlirlərinin 25%, orta aylıq əmək haqqının isə 25% artması baş verəcəkdir. 2007-ci ildə dövlət büdcəsi məcmu tələbin genişlənməsində mühüm amil olacaqdır. Büdcə xərclərinin 42% artımı, icmal büdcənin qeyri-neft kəsirinin qeyri-neft Ümumi Daxili Məhsula nisbətinin isə 2006-cı ildəki 33%-dən 2007-ci ildə 37%-dək artması proqnozlaşdırılır. Nəticədə 2007-ci ildə də əmtəə və xidmətlərə tələbin artım tempi əmtəə və xidmətlərin təklifinin artım tempini üstələyəcəkdir. Proqnozlara görə 2007-ci ildə əsasən neft sektorunun ixracının artması ilə bağlı tədiyə balansının cari hesabı üzrə profisitin 2.3 dəfə böyüyərək 9 mlrd. $-a çatması proqnozlaşdırılır. Bütün bunlar ölkədə pul kütləsinin artımı deməkdir. Deməli, ölkədə inflyasiyanın artmaması üçün səmərəli pul-kredit siyasəti həyata keçirilməlidir.

2007-ci il üçün də Milli Bankın pul siyasətinin əsas məqsədini baza inflyasiyanın birrəqəmli(8-9%) səviyyədə saxlanması təşkil edir.Bu məqsədin realizasiyası ilə yanaşı Milli Bank həm də qeyri-neft sektorunun strateji rəqabət üstünlüklərinin və ölkədə davamlı maliyyə sabitliyinin qorunması hədəflərini də dəstəkləyəcəkdir. 2007-ci ildə valyuta bazarında proqnozlaşdırılan iri həcmli valyuta təzyiqi şəraitində Milli Bank manatın məzənnəsinə və ölkənin strateji xarici ticarət şəraitinə neqativ təsirini neytrallaşdırmaq üçün valyuta bazarında aktiv sterilizasiya siyasəti həyata keçirəcəkdir. Azərbaycan Respublikası Prezidentinin 31 may 2005-ci il tarixli “Azərbaycan Respublikasında antiinflyasiya tədbirlərinin gücləndirilməsi haqqında” fərmanından irəli gələn vəzifələrin realizasiyası pul siyasəti hədəflərinin həyata keçirilməsində mühüm faktor olacaqdır. Belə ki, ölkədə iqtisadiyyatda maliyyə-fiskal intizamın gücləndirilməsi, əmtəə bazarlarında rəqabət şəraitinin yaxşılaşması, qeyri-neft ticari sektorunun əhəmiyyətli genişlənməsi və maliyyə-kapital bazarlarının inkişafının sürətlənməsi makroiqtisadi sabitliyin qorunub saxlanmasında mühüm amillər olacaqdır.Pul kütləsinin artım tempini məqbul səviyyədə saxlamaq üçün Mili Bank özünün əsas sterilizasiya aləti olan notların həcminin artırılmasını təmin edəcəkdir. Milli Bankın sterilizasiya siyasətinin makroiqtisadi səmərəsinin artırılmasında dövlət qiymətli kagızlar bazarının da genişlənməsi mühüm faktor olacaqdır. Eyni zamanda neft gəlirlərinin artması şəraitində ölkədən kapitalın çıxması rejiminin mərhələlər ilə sərbəstləşdirilməsi də makroiqtisadi sabitliyin qorunmasında mühüm rol oynaya bilər. Milli Bank 2007-ci ildə beynəlxalq standartlara uygun pul siyasətinin formalaşması və realizasiyası mexanizmlərinin təkmilləşdirilməsini diqqətdə saxlayacaqdır. Monetar idarəetmənin təşkilinin səmərəsinin artırılması istiqamətində proqram tədbirlər həyata keçiriləcəkdir. Pul siyasətinin alət arsenalının genişləndirilməsi məqsədilə qeyri-ənənəvi sterilizasiya alətlərinin tətbiqi potensialı və zəruriliyi qiymətləndiriləcəkdir. Pul siyasətinin həyata keçirilməsinin iqtisadi təhlil bazası genişləndiriləcək, makro, mikro və institusional mühitin monitorinqi və risqlərin qiymətləndirilməsi sistemi inkişaf etdiriləcək, əldə olunan nəticələr operativ monetar idaretmədə nəzərə alınacaqdır.

NƏTİCƏ

Bazar iqtisdiyyatlı ölkələrdə iqtisadiyyat özəlləşmə üzərində qurulduğuna baxmayaraq, dövlət iqtisadiyyata müəyyən dərəcədə müdaxilə etməlidir, yəni iqtisadiyyat dövlət tərəfindən tənzimlənməlidir. Bu tənzimlənmə metodlarından biri də gördüyümüz kimi pul-kredit siyasətidir. Bu siyasəti ölkənin Mərkəzi bankı yerinə yetirir. Pul-kredit siyasəti dedikdə, dar mənada Milli bankın iqtisadiyyatdakı pul təklifini tənzimləməsi başa düşülür. Bu siyasətin əsas məqsədi, ölkədəki inflyasiyanı nəzarət altında saxlamaq, işsizliyi aradan qaldırmaq, iqtisadiyyatın vəziyyətindən asılı olaraq ya kreditin stimullaşdırılmasına və pul emissiyasına(kredit ekspansiyası), ya da kredit verilməsinin məhdudlaşdırılmasına(kredit restriksiyasına) yönəldilir. Böhran dövründə Mərkəzi Bank kretit verilməsinin artırılması və faiz normasının azaldılması ilə konyukturanı canlandırmağa çalışır. Əksinə, yüksəliş dövründə isə qiymətlər qalxdığına və iqtisadiyyatda dispriporsiyalar artdığına görə Mərkəzi Bank kreditin verilməsini azaldır.

Amma, pul-kredit siyasəti yalnız makromaliyyə sabitliyi naminə deyil, istehsalın canlandırılması və sağlamlaşdırılmasına və bütövlükdə iqtisadi konyukturanın yaxşılaşdırılmasına kömək etməlidir. Manatın sabitliyinin və inflyasiyanın cilovlanmasını təmin edən sərt pul-kredit siyasəti elə aparılmalıdır ki, bu siyasətin iqtisadiyyata olan mənfi təsirini minimuma endirmək mümkün olsun. Bu gün iqtisadi islahatları uğurla aparmaq üçün sabit manat və inflyasiyanın aşağı olması vacibdir. Buna nail olmaq üçün möhkəm iqtisadiyyata söykənən əsl maliyyə sabitliyi olan mikromaliyyə sabitliyinin yaradılması zəruridir. Bunun üçün pul-kredit siyasəti iqtisadi siyasətin digər blokları ilə əlaqə aparmalı və bütövlükdə iqtisadiyyatın səmərəli fəaliyyət göstərməsinə xidmət etməlidir.

Beləliklə, 2007-ci ildə Milli Bank baza inflyasiyanın təkrəqəmli səviyyədə saxlanmasına və maliyyə sabitliyinin qorunmasına yönəlmiş pul-valyuta siyasət yeridməli,eyni zamanda ölkədə həyata keçirilən sosial-iqtisadi inkişaf proqramlarının realizasiyasına dəstək verməli və makroiqtisadi siyasətin koordinasiyasında fəal iştirak etməlidir.

ƏDƏBİYYAT SİYAHISI

Kitablar və jurnallar:

- M.M.Bağırov – “Banklar və bank əməliyyatları” Bakı-2003

- Azərbaycan Dövlət Iqtisad Universitetinin nəşri – “Pul, Kredit və banklar” Bakı-2000

- A.H.Abbasov – “Azərbaycanda maliyyə bazarının formalaşması və bazar iqtisadiyyatında maliyyə-kredit sisteminin problemləri” Bakı-2003

- “Economics” – McConnell & Brue

- “Azərbaycan Respublikasının Milli bankı” Statistik bülleten №12/2006

- “Maliyyə və Uçot”

- “İqtisadiyyat və həyat”

- “İqtisadi elmləri:Nəzəriyyə və Praktika”

- Azərbaycan Dövlət Statistika Komitəsi ”Azərbaycan rəqəmlərdə” Bakı-2006

- Azərbaycan Dövlət Statistika Komitəsi “Azərbaycanın statistik göstəriciləri” Bakı-2006

Məqalələr:

- V.S.Şəfiyev “Kredit siyasətinin məqsədləri və onun bank üçün praktiki əhəmiyyəti” – Maliyə və uçot jurnalı №1/2006

- R.Ə.Mustafayev “Azərbaycanda pul-kredit bazarının vəziyyəti və onun inkişaf meylləri” – Maliyə və uçot jurnalı №2/2006

- S.A.Hacıyev “Maliyyə-pul nəzarəti- iqtisadiyyatı idarəetmənin mühüm vasitəsidir” – Maliyə və uçot jurnalı №8/2006

- A.Ə.Abduləzimov “Müasir maliyyə sisteminin formalaşmasının nəzəri-metodoloji məsələləri” – Maliyə və uçot jurnalı №12/2006

- F.H Əliyev “Makroiqtisadi tənzimlənmənin maliyyə mexanizminin təklilləşdirilməsinin bəzi məsələləri” İqtisad elmləri: nəzəriyyə və praktika

- C.T.Musayev “İqtisadiyyatın maliyyə tənzimlənməsində vergi-büdcə siyasəti və onun təsirinin qiymətləndirilməsi” İqtisadiyyat və həyat jurnalı №5/2006

- H.İ.Həşimov – “Pul-kredit siyasəti və vaxtı keçmiş borclar problemi”

- R.Əsgərov – “Pul-kredit siyasətinin əsas istiqamətləri”

- “2006-cı ilin yekunları üzrə pul siyasətinin yerinə yetirilməsi vəziyyəti haqqında” – Milli Bankın hesabatı

- “Milli bank haqqında” Azərbaycan Respublikasının qanunu

- “Banklar haqqında” Azərbaycan Respublikasının qanunu

www.taraz.az